![]()

![]()

![]()

![]()

Books |

Robin contro l’output gap

Sottotitolo:

Altro che Robin Hood, il nostro eroe è Robin Brooks, che dal cuore delle istituzioni del potere fa la guerra all’uso di quelle stime che si usano per dare giudizi sulle politiche di bilancio, dimostrando che producono risultati assurdi. Altro che Robin Hood, il nostro eroe è Robin Brooks. Che non è un ribelle che vive nascosto, anzi: è – pensate un po’ – un economista mainstream. Laurea a Yale, master alla London school, poi Fondo monetario (8 anni) e Goldman Sachs. E ora è capo economista all’Iif, Institute of International Finance, che magari non è molto conosciuto dal grande pubblico, ma è tra le più importanti lobby della finanza: basti sapere che ha rappresentato le banche nei negoziati sul regolamento di Basilea 3 e i creditori in quelli sul debito greco del 2011-12. Insomma, un personaggio che si muove nelle stanze del potere, il potere vero. E come mai ci piace tanto? Perché ha iniziato una battaglia contro l’utilizzo, da parte della Commissione europea e del Fondo monetario, dell’output gap, che è uno dei meccanismi infernali utilizzati per dare giudizi sull’economia di un paese e decidere i limiti della sua politica di bilancio. Brooks ha persino coniato un acronimo, CANOO, che sta per Campaign against Nonsense Output Gaps, ossia Campagna contro gli insensati output gaps, e produce grafici che mostrano come questo parametro sia completamente sballato e il suo utilizzo abbia effetti devastanti sulle politiche economiche. Prima di mostrarveli ricordiamo in breve che cosa sia l’output gap. Quando un paese è in recessione, la grande maggioranza degli economisti, sia pure con varie sfumature, concordano sul fatto che la politica di bilancio debba essere espansiva, ossia che lo Stato debba spendere di più per sostenere l’economia. Negli anni passati non c’era questo largo consenso, ma questa è un’altra storia che sarebbe troppo lungo raccontare. Però siamo solo all’inizio del problema, perché, secondo la teoria economica dominante, la maggiore spesa può avere effetto solo quando il paese in questione è al di sotto del suo prodotto potenziale, cioè quello che si otterrebbe se tutti i fattori della produzione – lavoro, capitali – fossero utilizzati al meglio. Altrimenti, quella maggiore spesa non farebbe altro che far aumentare il debito e scatenare l’inflazione. E’ dunque fondamentale, in questa visione, calcolare la differenza tra il Pil effettivo e quello potenziale: questa differenza è appunto l’output gap. Se questo è negativo, vuol dire che l’economia non va come dovrebbe, e in questo caso è ammessa una maggiore spesa pubblica, anche in deficit; se invece è positivo la maggiore spesa – sempre secondo queste teorie – non solo non aiuterebbe l’economia, ma farebbe addirittura danni. Ma come si calcola il Pil potenziale? In base alla stima di una serie di variabili, e già qui suona l’allarme, perché abbiamo visto quanto ci azzeccano le stime. Il Fmi, considerato tra gli organismi di maggior livello tecnico al mondo, ha fatto una quantità incredibile di sbagli: sulle previsioni delle crisi il tasso di errore è stato addirittura del 100%. Figuriamoci gli altri. Non solo: un’altra variabile fondamentale in quel calcolo è il livello di disoccupazione al di sotto del quale aumenterebbe la pressione sui salari (Nairu: Non-Accelerating Inflation Rate of Unemployment), il che avrebbe effetti inflazionistici. Abbiamo già osservato che una teoria che preveda un livello desiderabile di disoccupazione è indegna dal punto di vista etico. Ma il fatto è che è sballata anche dal punto di vista tecnico, perché è in pratica una sorta di media mobile ricavata dalla disoccupazione degli anni precedenti. Quindi, più è stata grave la crisi, più questo dato sulla disoccupazione sarà alto e più l’output gap sarà basso. E siccome è in base a quello che si decide la politica di bilancio, il meccanismo ha in pratica l’effetto di frenare ulteriormente l’economia invece di sostenerla. Un capolavoro! Ora, se queste cose le dice un semplice giornalista, come chi scrive; oppure se le dicono economisti definiti “non allineati”, “critici”, “radicali”, e così via per insinuare che non sono attendibili; finché le dicono questo tipo di persone si può far finta che il problema non esista. Ma se le dice uno come Brooks, che lavora in istituzioni che sono il cuore della classe dominante, beh, allora se si continua come se niente fosse significa che siamo al di fuori persino dell’economia mainstream, siamo puramente e semplicemente nel campo della politica, una politica che usa le formule per tentare di giustificare i suoi fini, che non sono quelli dell’interesse generale ma dell’interesse di una sola parte, quella dei signori del turbocapitalismo. D’accordo con la campagna di Brooks si sono dichiarati per esempio Adam Tooze, professore di storia alla Columbia University (ma studioso dei problemi economici, autore di Crashed: come un decennio di crisi finanziarie ha cambiato il mondo), Adam Posen, presidente del Peterson Institute for International Economics, Paul Krugman e altri economisti che lo hanno scritto sul profilo Twitter di Brooks (@RobinBrooksIIF). Vediamo ora alcuni dei grafici con cui Brooks dimostra l’insensatezza dell’output gap. Anzi, cominciamo dal Nairu, che come si è detto conta molto nel calcolo.

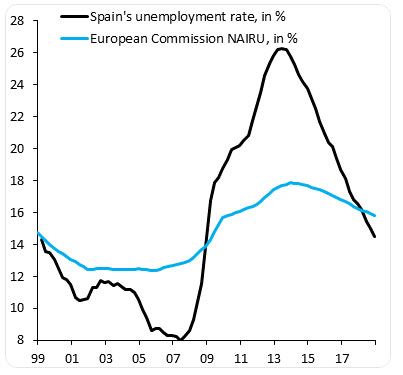

Osserva Brooks: “Il Nairu stimato dalla Commissione Ue per la Spagna è più alto che dieci anni fa e mostra che il mercato del lavoro è teso (con la disoccupazione al 15%!, nota mia). Colpisce la differenza con molti altri paesi, dove invece il Nairu è sceso. Perché non in Spagna?”. Possiamo aggiungere che il Nairu stimato per l’Italia corrisponde al tasso di disoccupazione che effettivamente si registra. In altre parole, l’equilibrio della nostra economia, secondo la Commissione, comporta un tasso di disoccupazione a doppia cifra. C’è bisogno di ulteriori commenti? E veniamo all’output gap.

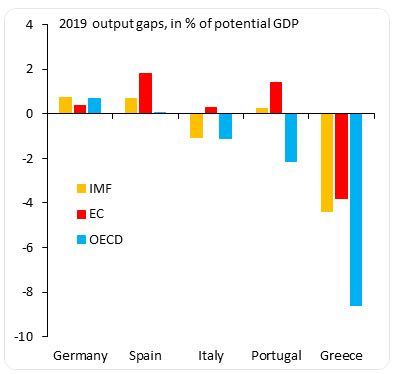

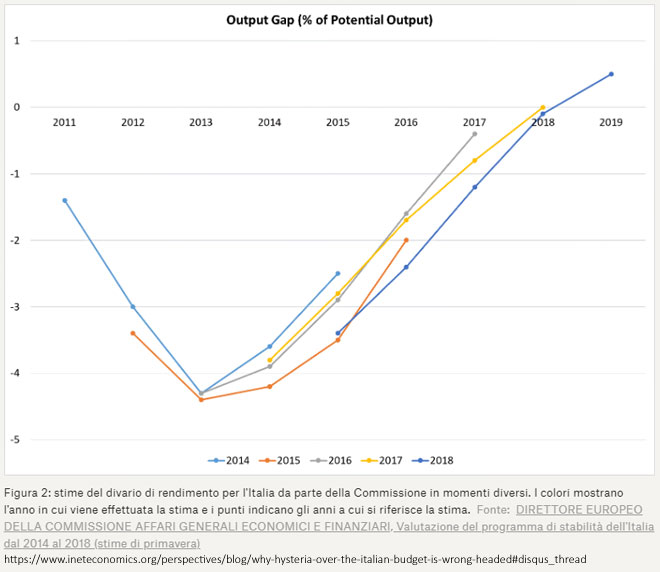

Una prima osservazione è che le stime delle tre più importanti istituzioni di analisi sono diverse una dall’altra, a testimoniare quanto il risultato dipenda sia dalla metodologia che si è scelta, sia dalla ipotesi sulle variabili da stimare. Vediamo però che in quattro casi su cinque a divergere nettamente sono proprio i conti della Commissione, i cui risultati implicano una maggiore severità di bilancio rispetto agli altri due. Brooks critica il fatto che consideri i gap di Spagna e Portogallo maggiori di quello della Germania, e ha certo ragione. Ma che dire dell’Italia, che secondo la Commissione cresce più del potenziale? Un’assurdità che avevamo già sottolineato nell’articolo Secondo i conti Ue stiamo crescendo troppo, riportando il grafico con l’evoluzione delle stime Ue.

La Commissione europea si presenta come il meno attendibile, ma Brooks ne ha anche per il Fondo.

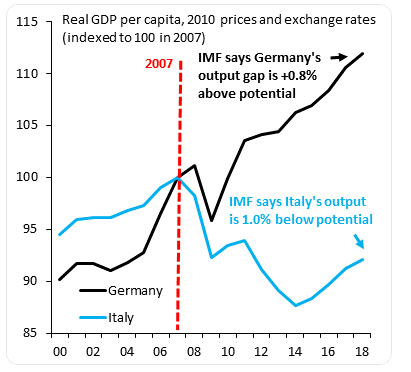

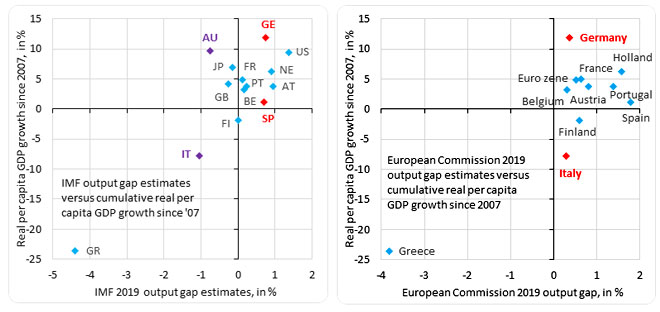

Possibile che tra i gap di Italia e Germania ci sia una differenza così piccola, si chiede Brooks? No, continua, non è possibile, visto che il Pil reale pro capite della Germania è oggi del 12% più alto che nel 2007, mentre quello dell’Italia è dell’8% più basso. “Le stime del Fmi normalizzano un decennio di stagnazione della periferia e sottoscrivono politiche che stanno portando a divergenze insostenibili all’interno dell’unione monetaria”. Almeno secondo il Fondo abbiamo ancora un gap negativo, seppure di poco, mentre, come si è appena visto, secondo la Commissione è positivo. Vediamo un confronto delle stime delle due istituzioni su vari paesi.

I pochi paesi sotto la linea orizzontale sono quelli che hanno un Pil reale pro capite inferiore al 2007, mentre chi sta a destra della linea verticale ha un output gap positivo, cioè sta crescendo al di sopra del suo potenziale. La cosa che colpisce di più è che – secondo i conti della Commissione – TUTTI, tranne la Grecia, sono sopra del potenziale. Insomma, anche se non ce ne eravamo accorti, e anche se le stime sulla crescita sono state riviste più volte al ribasso, questi conti dicono che l’economia europea è in una fase di surriscaldamento: a dagli retta, la Bce dovrebbe alzare i tassi e le leggi finanziarie dovrebbero essere restrittive, per frenare il flusso impetuoso di una crescita eccessiva. Che si vede, purtroppo, solo nei risultati di quell’assurda procedura. L’Italia contesta da tempo questi calcoli. L’ex ministro dell’Economia Pier Carlo Padoan, al quale si possono fare varie critiche ma non quella che non si intenda di queste cose, lo ha scritto in un documento ufficiale, il Bilancio programmatico del 2015, quello che si invia alla Commissione. Conseguenze? Nessuna. O almeno, si è deciso di formare un gruppo di lavoro tecnico per esaminare il problema, ma di questo gruppo si sono perse le tracce. Ancora oggi, a distanza di quattro anni, la Commissione continua imperterrita ad utilizzate l’output gap, calcolato con quella metodologia, per dare il suo giudizio sui conti pubblici italiani e stabilire come debba essere fatto il nostro bilancio. E sì che un precedente studio della Commissione stessa, addirittura del 2013, concludeva che quel metodo non è affidabile, cosa rilevata anche da un “Occasional paper” della Bce e poi dal presidente Mario Draghi in un discorso a Jackson Hole dell’anno successivo. Ancora prima, era stato il Cer a sottolineare queste incongruenze. Insomma, se la Commissione continua ad usare un metodo del tutto screditato il motivo, come già detto, non può che essere politico. Attenzione: il motivo per cui è stato introdotto l’uso dell’output gap è condivisibile. E’ giusto tener conto della fase congiunturale quando si dà un giudizio sull’adeguatezza di una politica di bilancio. Ma bisognerebbe elaborare un metodo che non richieda troppe stime arbitrarie e che non sia elaborato in base a una teoria secondo cui è addirittura bene che ci sia un certo livello di disoccupazione. Non sarebbe impossibile, ma bisognerebbe volerlo fare. Quello che si è visto finora è invece che le classi dirigenti vogliono continuare ad usare un metodo sbagliato per giustificare la continuazione di politiche non solo reazionarie, ma altrettanto sbagliate. Speriamo che la campagna del nostro Robin-Hood-Brooks, che viene dall’interno delle istituzioni controllate da quelle stesse classi dirigenti, possa avere successo. Carlo Clericetti

Giornalista - Collaboratore di "La Repubblica.it." Membro dell'Editorial Board di Insight. Blog: http://www.carloclericetti.it Insight - Free thinking for global social progress

Free thinking for global social progress |