![]()

![]()

![]()

![]()

Books |

L'uovo del debito e la gallina della crescita

Sottotitolo:

Una nuova smentita alla teoria di Reinhart e Rogoff, secondo cui un alto debito pubblico frena la crescita: è dopo la frenata che il debito sale, afferma David Rosnick esaminando proprio i dati usati dai due. Un altro colpo ai fanatici dell'austerità. Parole grosse che volano tra economisti di fama mondiale, "sei incivile", "e voi in malafede". Una disputa che ricorderebbe quella dell'uovo e della gallina, se non fosse che in ballo ci sono i destini di milioni di persone, la cui qualità della vita dipende in non piccola misura dalle politiche conseguenti all'una o all'altra posizione. Infatti l'uovo è il debito pubblico, e la gallina il rallentamento della crescita.

Chi è nato prima? Sicuramente l'uovo, sostengono Carmen Reinhart e Kennet Rogoff (R&R), con uno studio che ha avuto risonanza mondiale ed è servito come base teorica ai cultori dell'austerità. Quando il debito pubblico supera il 90% del Pil, hanno sostenuto i due, la crescita del paese rallenta, dunque se si vuole tornare a crescere bisogna prima ridurre il debito. A molti suonerà familiare, e infatti è stato il principio che ha guidato le politiche europee negli ultimi anni: sistemare i conti pubblici, poi la crescita verrà.

Errore, hanno replicato altri, con alla testa Paul Krugman, è la gallina che fa nascere l'uovo: prima la crescita rallenta, e come conseguenza il debito sale. Quindi non è con l'austerità che si supera la crisi, che anzi ne viene aggravata.

La disputa fra le due tesi ha toccato l'apice quando altri economisti hanno controllato lo studio di R&R.Un dottorando della Amherst University, Thomas Herndon, trova un errore in un foglio Excel usato nei calcoli; ma, ancor peggio, si scopre che non sono stati considerati alcuni anni di vari paesi, computando i quali il risultato del Pil si rovescia, passando da negativo ad oltre il 2% di crescita.

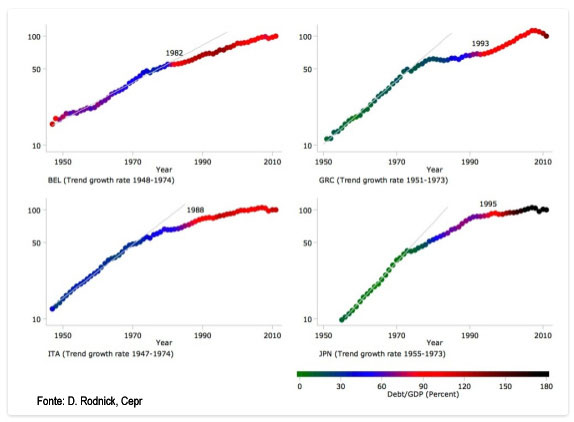

R&R ammettono gli errori, ma sostengono che la loro tesi rimane valida, scatenando i fulmini di Krugman. I due, con una lunga lettera, lo hanno tacciato appunto di comportamento sfacciatamente incivile, lui ha replicato sul New York Times accusandoli di malafede e di non aver pubblicato tutti i dati della loro ricerca. La Reinhart li ha allora messi on line sul sito dell'American Economic Association. Nella disputa è allora intervenuto David Rosnick del Cepr, un centro di ricerca indipendente che annovera nel comitato scientifico premi Nobel come Robert Solow e Joseph Stiglitz. Usando i dati di R&R, Rosnick ha esaminato la crescita reale del Pil e l'andamento del debito, a partire dal 1947, in quattro paesi con debiti tra i più alti del mondo: Giappone, Grecia, Italia e Belgio. In tutti questi casi i fatti danno ragione a Krugman: prima l'economia ha rallentato, e dopo il debito è cresciuto.

In Italia la crescita reale media annua è stata del 5,8% tra il '47 e il '74 e solo del 2,7% tra il '75 e l'88; ma nel '74 il debito era ancora al 41,3%, e solo nell'88 avrebbe raggiunto il 90,9. Il debito dunque è cresciuto quando la crescita aveva già rallentato. Stesso trend per gli altri paesi: il Belgio, per esempio, ha cominciato a declinare dal 1975, quando il suo debito era al 54,4% e non avrebbe raggiunto il 90% prima del 1983. Quanto al Giappone, la crescita ha cominciato a declinare dal 1991, quando il debito era al 67,5% del Pil; avrebbe superato il 90% (92,4) solo quattro anni dopo e - ironia dei numeri - l'anno seguente il Pil avrebbe messo a segno una delle migliori performance dall'inizio del declino in poi (20 anni, i dati della Reinhart arrivano al 2011), con un +2,6%.

Infine la Grecia. Uno sviluppo a passo di carica fino agli anni '70, con un debito/Pil bassissimo, intorno al 20%, è culminato con l'"anno d'oro" 1972, quando la crescita segnò un clamoroso 12,4% schiacciando l'anno successivo al 16,6% il rapporto debito/Pil.

Da allora, pur con alti e bassi, l'economia cominciò a rallentare, ma il debito mostrò un'accelerazione solo una decina di anni dopo: nel 1984 raggiunse il 40,1%, dopo un triennio di Pil negativo. La fatidica soglia del 90% sarebbe stata superata di slancio tra il '92 e il '93 (dall'80,1 al 100,5%). Ma dal '94 al 2007 si torna a tassi di crescita più che positivi, e il debito rimane quasi stabile: alla fine di questo periodo è al 105,4%. Poi arriva la crisi e la "cura" della Troika, e in quattro anni il debito svetta al 165,6% del Pil. Conclusione: forse non si può affermare con assoluta sicurezza che la bassa crescita faccia salire il debito, ma di certo è sbagliato il contrario, cioè la tesi di R&R, impugnata dai fanatici dell'austerità per imporre politiche miranti a ridurre l'intervento pubblico e il welfare.

Carlo Clericetti

Giornalista - Collaboratore di "La Repubblica.it." Membro dell'Editorial Board di Insight. Blog: http://www.carloclericetti.it |